AWS, Microsoft en Google groeien sterk door AI-gerelateerde workloads

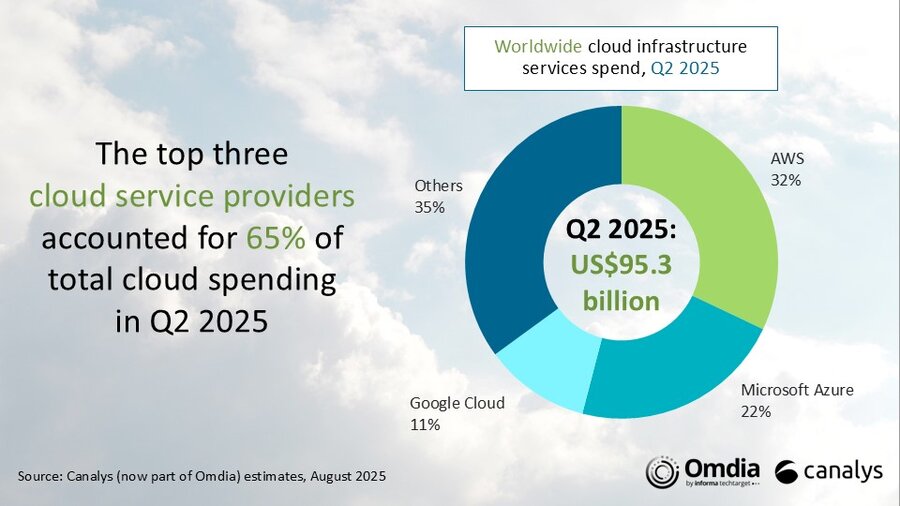

Volgens Canalys (onderdeel van Omdia) bereikten de wereldwijde uitgaven aan cloudinfrastructuurdiensten in het tweede kwartaal van 2025 ruim 95,3 miljard dollar, een stijging van 22% op jaarbasis. Het marktmomentum bleef stabiel, met een jaar-op-jaar groei van meer dan 20% voor het vierde kwartaal op rij. De vraag naar clouddiensten nam toe door AI-consumptie, heropleving van legacy-migraties en cloud-native scale-ups.

Naarmate hyperscalers hun AI-mogelijkheden en -toepassingen verder ontwikkelen, passen meer klanten multi-modelbenaderingen toe om te voldoen aan specifieke kosten- en use-case-eisen. In het tweede kwartaal van 2025 behielden AWS, Microsoft Azure en Google Cloud hun positie ten opzichte van het voorgaande kwartaal, met een gecombineerd marktaandeel van 65% van de wereldwijde uitgaven aan cloudinfrastructuur. Gezamenlijk stegen de klantuitgaven bij deze drie hyperscalers met 27% op jaarbasis.

Microsoft Azure en Google Cloud boekten in het tweede kwartaal van 2025 een aanzienlijke groei van meer dan 30%, terwijl marktleider AWS een jaar-op-jaargroei van 17% boekte, in lijn met het voorgaande kwartaal. In reële dollars overtrof de jaar-op-jaargroei van AWS echter die van zowel Microsoft als Google Cloud.

Hyperscalers ervaren een aanzienlijke toename van de klantvraag, gedreven door AI-gerelateerde workloads, naast een herstel van traditionele migraties en aanhoudende capaciteitsuitbreiding door cloud-native ondernemingen. Investeringen in AI-infrastructuur blijven toenemen. In juli verhoogde Google zijn investeringsdoelstelling voor 2025 van 75 miljard dollar naar 85 miljard dollar; eerder voorspelde AWS dat de totale uitgaven voor 2025 meer dan 100 miljard dollar zouden bedragen, terwijl Microsoft plannen aankondigde om in het huidige fiscale jaar ongeveer 80 miljard dollar te investeren in infrastructuuruitbreiding.

Workloads

"De vraag van klanten naar AI-diensten evolueert van een primaire focus op beschikbaarheid en gebruiksgemak naar een grotere nadruk op flexibiliteit en een modelkeuze die past bij het doel", aldus Yi Zhang, Senior Analyst bij Canalys (onderdeel van Omdia). "Steeds meer bedrijven zoeken naar de mogelijkheid om te schakelen tussen verschillende AI-modellen op basis van specifieke bedrijfsvereisten, waardoor ze een optimale balans kunnen bereiken tussen prestaties, kosten en applicatie-fit." Te midden van deze trend blijven AWS Bedrock, Azure AI Foundry en Google Vertex AI hun portfolio's van bedrijfseigen en externe modellen uitbreiden, die het volledige spectrum aan mogelijkheden bestrijken, van hoogcomplexe redenering tot respons met lage latentie, en zo een breder scala aan sectoren en workloads ondersteunen.

"'Coopetition' is de norm geworden in het generatieve AI-landschap: leveranciers concurreren op modelontwikkeling en productmogelijkheden, terwijl ze tegelijkertijd samenwerken op rekencapaciteit en modeldistributie", aldus Rachel Brindley, Senior Director bij Canalys (onderdeel van Omdia). "AWS Bedrock aggregeert bijvoorbeeld modellen zoals Claude van Anthropic en GPT van OpenAI, terwijl OpenAI Google Cloud aan zijn rekennetwerk heeft toegevoegd om de capaciteit te versterken. Door resources te delen en complementaire sterke punten te benutten, willen leveranciers inspelen op de toenemende vraag."

Michael Azoff, hoofdanalist bij Omdia, zei: "Er is behoefte aan open-source AI die downstream-innovatie stimuleert en die door de open-sourcecommunity wordt verwelkomd. Er is een trend in de markt om gewichten in modellen open te stellen: Meta, DeepSeek en nu OpenAI."

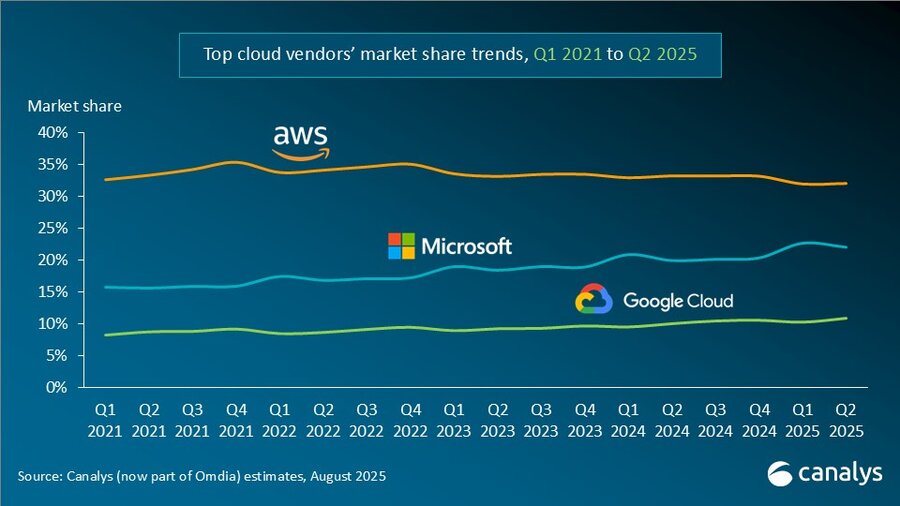

Amazon Web Services (AWS) was in het tweede kwartaal van 2025 marktleider met een aandeel van 32% en een omzetgroei van 17% op jaarbasis. De groei is sinds het eerste kwartaal van 2024 grotendeels stabiel gebleven, variërend van 17% tot 19% op jaarbasis in de afgelopen zes kwartalen. Het bedrijf rapporteerde een totale orderportefeuille van US$ 195 miljard per 30 juni, een stijging van 25% op jaarbasis, wat de aanhoudende vraag onderstreept. Tekorten aan energie- en halfgeleiderbronnen hebben echter de uitbreiding van de rekencapaciteit beperkt, wat de algehele groei belemmert. Om de productie en schaalbaarheid van AI-applicaties te versnellen, lanceerde AWS in juli Amazon Bedrock AgentCore en een nieuwe categorie "AI Agents & Tools" op AWS Marketplace, met meer dan 800 agents en tools, om de implementatie en commercialisering van AI-agenten te stroomlijnen. In augustus integreerde het Anthropic's Claude Opus 4.1 en OpenAI's GPT-oss-modellen in Amazon Bedrock, waardoor bedrijven meer toegang kregen tot geavanceerde AI-mogelijkheden. AWS kondigde daarnaast investeringen van miljarden dollars aan om de cloudinfrastructuur uit te breiden en AI-innovatie te bevorderen in North Carolina, Pennsylvania en Australië.

Microsoft Azure bleef in het tweede kwartaal van 2025 de op één na grootste cloudprovider ter wereld, met een marktaandeel van 22% en een indrukwekkende groei van 39% op jaarbasis. Deze groei werd gedreven door drie factoren: de migratie van traditionele workloads naar Azure, de voortdurende schaalvergroting van applicatie-implementaties door cloud-native bedrijven en de snelle adoptie van AI-workflows. Azure AI Foundry heeft zijn modelportfolio verder uitgebreid met aanbiedingen van OpenAI, DeepSeek, Meta en xAI's Grok, met aankomende modellen van Black Forest Labs en Mistral AI. In mei kondigde Microsoft de algemene beschikbaarheid aan van Azure AI Foundry Agent-services, die nu door meer dan 14.000 klanten worden gebruikt om agents te bouwen die complexe taken automatiseren. In augustus rolde het nieuwe vlaggenschipmodel van OpenAI, GPT-5, volledig uit op Azure AI Foundry, toegankelijk via API en georkestreerd via de modelrouter. Microsoft breidde ook zijn wereldwijde infrastructuur uit door nieuwe datacenters te openen op zes continenten, waarmee het totaal op meer dan 400 komt in meer dan 70 regio's.

Google Cloud, 's werelds op twee na grootste cloud service provider, boekte een robuuste jaar-op-jaar groei van 34% in Q2 2025, waarmee het marktaandeel steeg naar 11%. De groei werd ondersteund door een sterk dealmomentum - het aantal contracten met een waarde van meer dan US$ 250 miljoen zou jaar op jaar zijn verdubbeld, terwijl de getekende overeenkomsten van US$ 1 miljard in de eerste helft van 2025 gelijk waren aan het totaal voor heel 2024. De orderportefeuille bedroeg US$ 108,2 miljard op 30 juni, een stijging ten opzichte van US$ 92,4 miljard in Q1. Om aan de sterke vraag te voldoen en aanbodbeperkingen te verlichten, kondigde Google een verhoging aan van zijn kapitaaluitgaven voor 2025, waardoor het geplande totaal van US$ 75 miljard naar US$ 85 miljard steeg. In juni kondigde het de algemene beschikbaarheid aan van Gemini 2.5 Flash en Pro, naast de lancering van 2.5 Flash-Lite, waarvan het beweert dat het het meest kostenefficiënte en snelste 2.5-model tot nu toe is. Gemini bedient nu meer dan 450 miljoen maandelijks actieve gebruikers, met een stijging van het aantal dagelijkse verzoeken met meer dan 50% op kwartaalbasis. In juli kwamen er berichten naar buiten dat Google Cloud zich mogelijk zou aansluiten bij het cloud-leveringsnetwerk van OpenAI om extra rekencapaciteit te bieden voor de groeiende trainings- en inferentieworkloads.

Canalys (onderdeel van Omdia) definieert cloudinfrastructuurdiensten als de som van bare-metal-as-a-service (BMaaS), infrastructure-as-a-service (IaaS), platform-as-a-service (PaaS) en container-as-a-service (CaaS) en serverloze opties die worden gehost door externe providers en via internet beschikbaar worden gesteld aan gebruikers.

Over Witold Kepinski